从行业和地区来看,2023年美洲工业机器人对汽车行业的销售面临巨大压力,导致该市场细分市场增长缓慢,而汽车是该地区工业机器人最大的下游行业之一。墨西哥尤其高度依赖汽车行业,因此对该地区工业机器人销售产生了更大的影响。总体而言,2023年美洲地区的工业机器人增长大幅下降了17.3%,而相比之下,亚太地区(APAC)增长率略有上升,欧洲、中东和非洲地区(EMEA)则保持稳定。

美洲市场占全球工业机器人收入的约17%,而亚太地区占62%,欧洲、中东和非洲地区占22%。在新冠疫情后不久,美洲汽车和非汽车行业的工业机器人市场增长强劲,制造商不断寻找通过采用该技术改进生产流程和降低制造成本的方法。

三大应用领域:物料搬运、焊接和装配

物料搬运、焊接和装配是三大最常见应用,2023年它们合计占工业机器人市场收入的70%以上,其中物料搬运一项就占了三分之一。这一广泛应用尤其在美洲和欧洲占据主导地位。美洲市场全球集中度最高,前五大供应商占据了近80%的收入份额和超过三分之二的出货量份额。

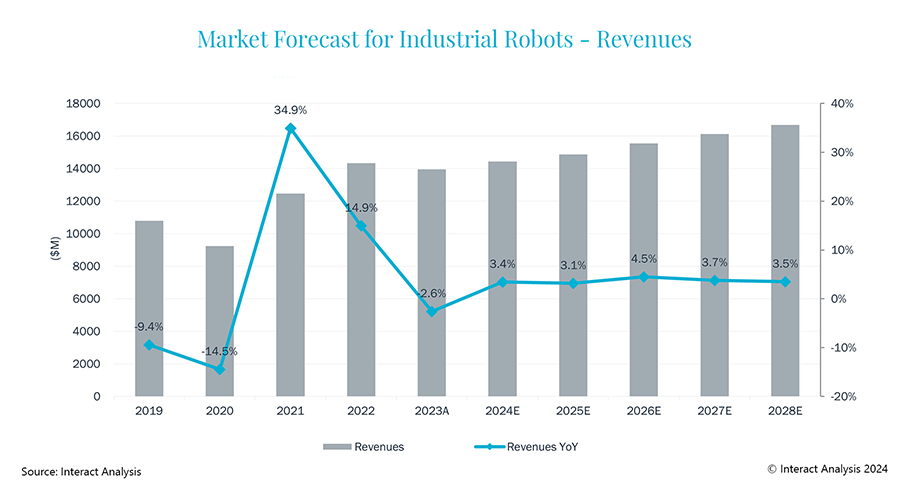

Interact Analysis研究经理Maya Xiao评论说:“工业机器人的单位平均价格在连续两年上涨后,呈下降趋势,我们预期2024年至2028年间,价格将以每年约3%的速度下降。新冠疫情、高能源价格和通货膨胀共同导致了2022年的价格上涨。我们原本预计机器人价格会在2023年再次下降,但供应链持续紧张和通胀问题使得价格回升至接近2022年的水平。这种‘价格效应’的增加也部分归因于市场转向重型负载机器人,这类产品在材质上成本更高。

“需要注意的是,我们的机器人预测基于Interact Analysis的制造业产出(MIO)追踪器。从数据中可以看出,工业机器人的增长曲线反映了疫情期间制造业的放缓以及2023年的后续衰退。观察中国、欧洲和美洲的制造业产出数据,历史上制造业的收缩与近年来我们观察到的工业机器人市场的增长下滑现象相吻合。”

客服1

客服1